Insgesamt werden im Testbetriebsnetz die Buchführungen von 44 ökologisch wirtschaftenden Haupterwerbsbetrieben erfasst und ausgewertet, darunter sind 11 Betriebe, die sich in Umstellung befinden. Die komplett umgestellten Betriebe werden im Folgenden besprochen und umfassen 19 Futterbau-, sechs Verbund- und fünf Ackerbaubetriebe. Hinzu kommen noch vier Dauerkultur- und ein Veredlungsbetrieb, welche aufgrund ihrer geringen Anzahl jedoch nicht separat ausgewertet werden können. Die insgesamt relativ geringe Anzahl der Ökobetriebe im Testbetriebsnetz, insbesondere auch bei den einzelnen Betriebstypen, ist bei der Betrachtung und Interpretation der erfassten Daten zu beachte

Strukturdaten der Ökobetriebe und Vergleich mit konventionellen Betrieben

[1] entspricht dem bereinigten Gewinn

[2] Gewinn in % der Erträge

[3] Gewinn in % des Lohnansatzes für nicht entlohnte AK, des Zinsansatzes für Eigenkapital und des

Pachtansatzes für Eigentumsflächen

[4] EKV = Eigenkapitalveränderung

[5] Cash flow III: bereinigte EKV plus Abschreibungen abzgl. Tilgung (Maßstab für die

Liquidität)

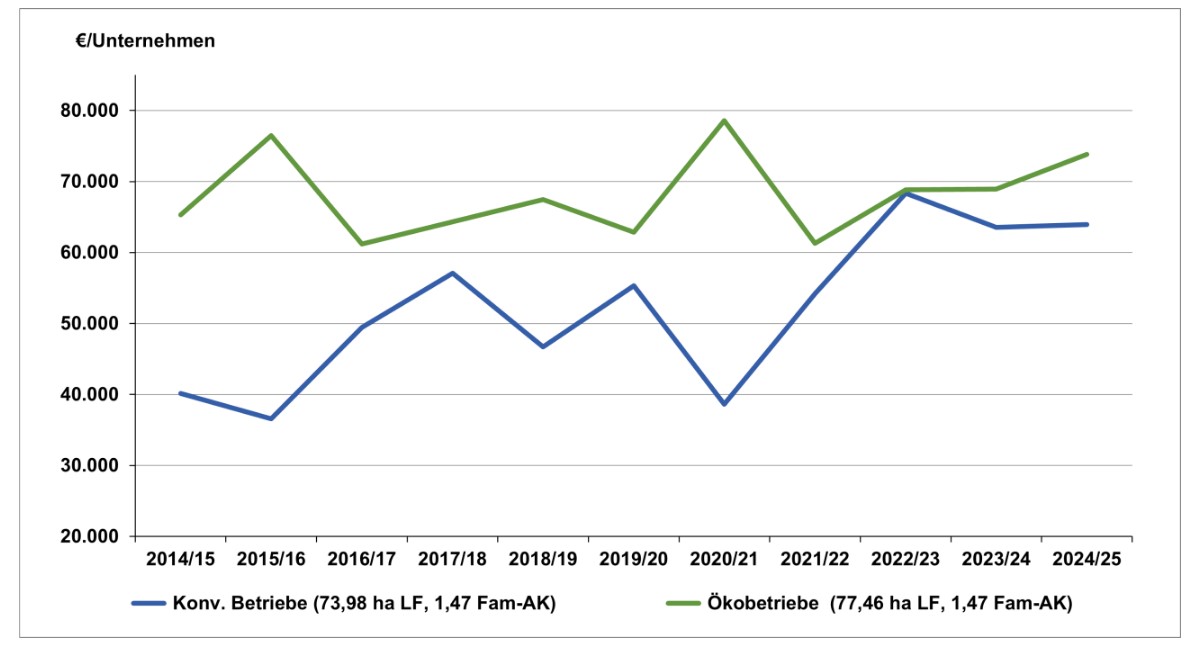

Ordentliches Ergebnis von konventionell und ökologisch wirtschaftenden Betrieben in Baden-Württemberg (Wirtschaftsjahre 2014/15 bis 2024/25). Ökobetriebe inkl. Betriebe in Umstellung.